Od 1 stycznia 2017 roku wprowadzono zmiany w przepisach związanych z rozliczeniami podatku VAT w budownictwie. Liczne pytania podatników zainteresowanych tym zagadnieniem skłoniły nas do poproszenia eksperta o przybliżenie tematu...

Od 1 stycznia 2017 roku wprowadzono zmiany w przepisach związanych z rozliczeniami podatku VAT w budownictwie. Liczne pytania podatników zainteresowanych tym zagadnieniem skłoniły nas do poproszenia eksperta o przybliżenie tematu. O pomoc w objaśnieniu nowych przepisów zwróciliśmy się do Igora Błaszczaka z biuro rachunkowego Gdynia - księgowygdynia.pl.

- Od początku stycznia 2017 roku przy rozliczeniu podatku VAT z zastosowaniem mechanizmu odwróconego obciążenia zobowiązani będą czynni podatnicy świadczący usługi wymienione w załączniki do ustawy o VAT – wyjaśnia Błaszczak.

Zasady obowiązują przy łącznym spełnieniu następujących warunków:

-

usługodawca jest podatnikiem, o którym mowa w art. 15 (jego sprzedaż nie może być zwolniona z podatku na podstawie art. 113 ust. 1 i 9 ustawy o VAT)

-

usługi świadczy usługodawca będący czynnym podatnikiem VAT

-

usługodawca świadczy usługi wymienione w tym załączniku jako podwykonawca

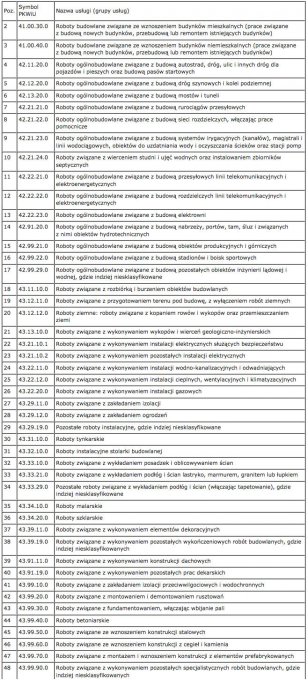

W sektorze budowlanym do usług podlegających mechanizmowi odwrotnego obciążenia VAT zalicza się:

Lista zawarta w powyższej tabeli jest zamknięta. Aby dokładnie sklasyfikować poszczególne usługi, należy skorzystać z Polskiej Klasyfikacji Wyrobów i Usług (PKWiU).

- Podatnicy często mają problem ze sklasyfikowaniem świadczonych przez siebie usług i określeniem, czy rzeczywiście podlegają one odwrotnemu obciążeniu. Taka sytuacja najczęściej dotyczy czynności wchodzących w skład bardziej złożonych usług, dlatego ministerstwo Finansów podało konkretne przykłady – wskazuje nasz rozmówca.

Przykład:

Podatnik podejmuje się wybudowania obiektu wielokondygnacyjnego. W ramach realizacji tego zlecenia niezbędne jest przygotowanie działki i wykopanie fundamentów. Firma nie dysponuje koparką, dlatego decyduje się na jej wynajem. Jeden z pracowników zatrudnionych przez przedsiębiorstwo posiada jednak uprawnienia na pracę sprzętem do robót ziemnych, dlatego podatnik nie decyduje się na wynajem zewnętrznego operatora.

W Polskiej Klasyfikacji Wyrobów i Usług (PKWiU) nie znalazł się wynajem sprzętu bez operatora. Usługi, które nie zostały uwzględnione w załączniku nr 14 do ustawy o VAT nie podlegając rozliczeniu na podstawie obciążenia odwrotnego. W przykładowym przypadku podatnik musi więc zastosować ogólne zasady rozliczeń.

- Wątpliwości wzbudza również termin „podwykonawca”, ponieważ ustawa o VAT nie definiuje tego określenia – mówi Igor Błaszczak z księgowygdynia.pl.

Mechanizm odwrotnego obciążenia dotyczy usług budowlanych świadczonych jako podwykonawca. Ministerstwo Finansów wskazało stosowanie powszechnego znaczenia słowa „podwykonawca”.

„Słownik języka polskiego” definiuje podwykonawcę jako: „firmę lub osobę wykonującą pracę na zlecenie głównego wykonawcy”.

- 7 lutego 2017 roku Ministerstwo Finansów wyjaśniło, że usługa budowlana świadczona bezpośrednio na rzecz generalnego wykonawcy inwestycji nie jest traktowana jako podwykonawstwo, dlatego należy ją rozliczać na zasadach ogólnych. Kolejne stopnie podzlecenia usługi są opodatkowane na podstawie odwróconego mechanizmu obciążenia – objaśnia Błaszczak.

Materiał partnera zewnętrznego

Komentarze (0)

Zostaw komentarz